::: 외국기업/직접투자(FDI) 동향(국가·지역별/업종별)

|

|

|

|

위의 표는 코로나가 끝난 2022년 및 작년 2023년 베트남 전체의 FDI 상황입니다. 코로나가 막 종료된 2022년에는 22억 달러였습니다만 지난해 2023년에는 28억 달러로 약 24% 증가했습니다. 업종별로는 제조업이 계속해서 1위이며 67%에서 78%까지 증가했습니다..

오른쪽의 국가별 그래프를 보시면 2022년과 2023년에 싱가포르의 투자가 1위를 차지하고 있습니다. 싱가포르가 1위이지만 사실 싱가포르 국적의 제조업이 이 정도로 베트남에 투자를 하고 있는 것은 아닙니다. 물론 싱가포르 기업에 의한 부동산이나 인프라 분야에 대한 투자도 있습니다만 여기에 나와있는 숫자의 대부분은 중국이나 대만 기업에 의한 싱가포르 경유의 투자라고 볼 수 있습니다. 따라서 최근의 중국, 대만 및 중화계의 베트남 투자는 싱가포르를 더한 숫자로 실제로는 전체의 50%에서 60% 정도가 해당된다고 생각됩니다. 또 청색이 신규 투자, 오렌지색이 기존 기업에 의한 확장 투자입니다. 여기에서 또 알 수 있는 것이 지금까지 베트남 투자를 끌어올리고 있던 한국 기업의 투자는 신규보다 확장이 많고 신규 진출이 줄어든 것이 다른 나라와 비교되는 특징이라고 볼 수 있겠습니다.

참고로 2022년 덴마크가 대만을 제치고 6위에 올랐는데 이는 레고 및 판도라의 투자에 따른 것입니다. 실제로는 또 하나의 회사까지 해서 합계 3사입니다. 빈즈엉성에 투자되었습니다.

::: 베트남 성(省) 별 외국 투자 수용 상황(TOP20)

|

|

|

※ 출처 : 외국투자청(※출자·주식 취득은 제외) |

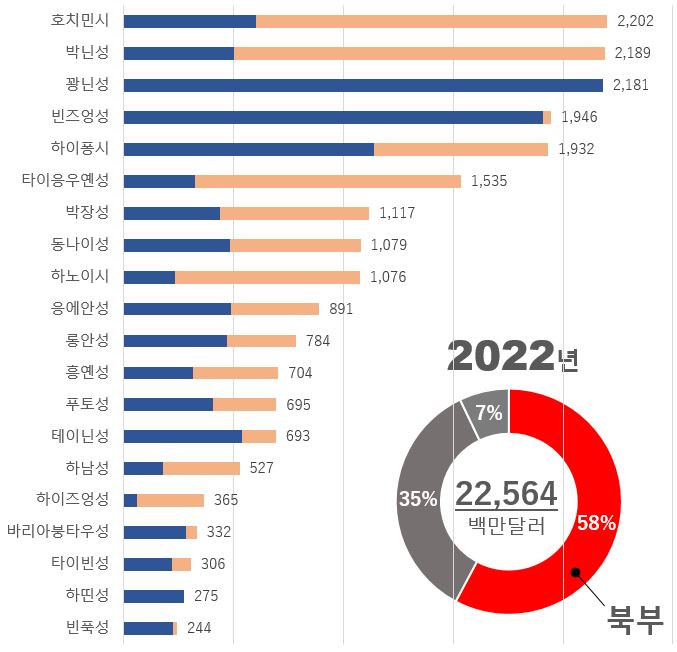

다음은 성(省)별 FDI 상황으로 상위 20입니다. 2022년에는 이 중 12개 지역이 북부로 금액 기준으로 보면 전체의 58%였습니다. 남부는 35% 중부는 7%였습니다. 그러다가 2023년에는 톱 20 중 첫 번째부터 다섯 번째까지가 모두 북부로 전체로 보면 북부가 68% 남부가 24% 중부가 8%였습니다. 특히 그중에서도 새로운 지역에서 경쟁력 있는 투자처로서 신규 안건을 모은 것이 하위의 3개의 지역이었습니다.

한편, 하이퐁과 인근의 박닌등은 지금까지 집적지로서 기존에 있었던 기업이 많기 때문에 그 기업의 확장 투자와 신규 투자를 모두 유치한 결과로 상위권을 유지하고 있습니다.

'베트남' 카테고리의 다른 글

| 253. 베트남의 거점이 없는 공급 업체와 거래 시 세금 외 (0) | 2024.05.13 |

|---|---|

| 252. 베트남 북부의 비즈니스 가능성과 과제(2) (2) | 2024.04.28 |

| 250. 베트남 자회사를 현지화 할 때의 유의점(2) (0) | 2024.04.01 |

| 249. 베트남 자회사를 현지화 할 때의 유의점(1) (0) | 2024.03.18 |

| 248. 동반 비자(TT비자)의 스케줄 및 필요 서류 (0) | 2024.03.04 |

댓글